中富金石:AI+机械最大落地场景 机器人行业进入政策红利期

发布时间:2024-05-12 作者: 新闻中心

【机器人】是我们近期重点跟踪的主线之一,在政策密集催化下,板块迎来加速上涨,各细分全方面爆发,市场炒作从核心部件减速器、电机、传感器等扩散到上游材料。做为“制造业皇冠顶端的明珠”,机器人是人工智能、5G等数字技术连接制造业的桥梁,AI大模型的加速发展,将进一步赋能人形机器人,逐步实现具身智能,打开行业成长空间。

7月4日消息,字节跳动拟入局机器人,团队由现有50人计划年底扩充到百人,晚点LatePost据悉,字节跳动管理层明确机器人业务方向:一生产一些机器人,优先服务字节跳动的电商履约需求;二关注前技术,探索把AI大模型用到机器人。

往后两个月,机器人产业迎来密集催化,7月6日-8日世界人工智能大会举行,傅利叶智能通用人形机器人产品7月震撼发布;8月16日至22日2023世界机器人大会在北京举办,届时100余家国内企业将携500余件展品参展,仿生雨燕(bionic swift)机器人、四足机器狗、机器鱼水族箱等亮点展品及50余款首发新品集中亮相,并邀请优必选、达闼、小米等展示人形机器人最新成果和未来应用;8-9月特斯拉举办AI DAY,人形+MR作为AI在硬件上的最主要延伸,未来可想象空间极大,产业链积极地推进中。

2023年以来,国家和地方频频出台机器人产业有关政策,1月工信部等十七部门发布《“机器人+”应用行动实施方案》;3月上海市经济和信息化委员会发布第一批《上海市智能机器人标杆企业与应用场景推荐目录》,向全社会推广智能机器人应用范例;5月深圳市人民政府办公厅发布《深圳市加快推进人工智能高水平质量的发展高水平应用行动方案(2023—2024年)》;6月上海市人民政府办公厅印发《上海市推动制造业高水平发展三年行动计划(2023-2025年)》,其中提及对机器人行业的多项引导政策;6月28日,北京市人民政府办公厅印发《北京市机器人产业创新发展行动方案(2023—2025年)》,国内机器人产业再迎利好,行业进入政策红利期。

我国机器人产业总体规模迅速增加,2020年营业收入首次突破1000亿元,工业机器人已在国民经济52个行业大类、143个行业中类大范围的应用,服务机器人在教育、医疗、农业等领域大显身手,特别是在疫情防控和复工复产过程中,机器人发挥了重要作用。

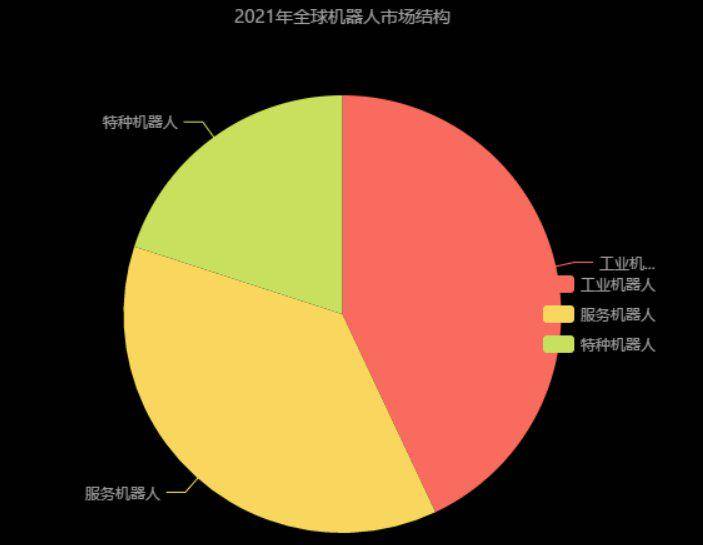

统计数据,2021年,全球机器人市场规模达到335.8亿美元,2016-2021年的平均增长率约为11.5%,其中工业机器人144.9亿美元,服务机器人125.2亿美元,特种机器人65.7亿美元,预计到2023年,全球机器人市场规模将突破477亿美元。我国机器人市场增速高于全球,2021年我国机器人市场规模达到839亿元,2016-2023年的平均增长率达到18.3%,其中工业机器人445.7亿元,服务机器人302.6亿元,特种机器人90.7亿元。2020年中国工业机器人市场已开始复苏,相比2019年年装机量提升18.9%,2022年我国机器人市场规模将达到174亿美元,五年年均增长率高达22%,已成为全世界机器人最大的应用市场。

目前人形机器人产业仍处于0-1发展阶段,未来有望走向成本导向型时代,但2023年相对于2022年而言,市场最大边际变化在于:一方面,人形机器人是AI+机械的最大落地场景,ChatGPT接入机器人,使得人机互动更加智能,更多元化,产业落地有望加速。另一方面,全世界内兴起人形机器人热潮,特斯拉、波士顿动力、Engineered Arts、1XTechnologies、优必选、达闼、小米、傅利叶智能等海内外企业纷纷入局。

据高盛预测,在技术获得革命性突破的理想情况下,人形机器人2025-2035年销量CAGR可达94%,2035年市场规模达1540亿美元。若参照电动汽车发展历史,乐观情况下人形机器人2025-2035年销量CAGR可达59%,从劳动力替代角度来看,人形机器人在两年投资回报期情形下,将逐步实现从B端至C端的量产推广,今年5月股东大会中,特斯拉CEO马斯克也指出长期维度人形机器人价值将超过电动车。

5月特斯拉展示了机器人最新开发成果,性能提升,复杂动作的执行能力对比8个月前的原型机进展明显,缩短业界对特斯拉机器人项目落地应用的时间预期。特斯拉曾表示人形机器人的未来需求能达到100亿台量级,远超于汽车需求,单台机器人的成本低于2万美元,而单个特斯拉机器人全身共40个关节,远超工业机器人的6个关节,零部件需求量大。

从各环节零部件看,1)伺服系统:驱动系统+电机+检测反馈元件,空心杯电机用于手部,价值量占比约4%,国产化程度较低,大批量生产为核心难点;无框力矩电机用于身体关节,价值量占比约21%,特斯拉bot选择力矩电机的核心原因系其相对于伺服电机及步进电机,可以在中低速运动中就能够给大家提供更高扭矩,非常适合于人形机器人的低速+高力矩要求,难度较大,海外最好的目前是科尔摩根;球形电机目前尚未非常成熟,未来可能会用于特斯拉机器人的肩部及腕部等关节,国内厂商主要麦格米特。

2)人形机器人中主要用到行星减速器、RV 减速器、谐波减速器,价值量占比约17%,目前减速器行业日系厂商占主导,国内厂商关键技术已攻克,在旋转关节中,估计谐波相对难以替代,但谐波同样要提升其在耐久性等方面的能力,不排除减速器仍有一定改型空间;在直线关节中,未来不排除使用行星减速器,但这对于谐波没有替代关系。

3)传感器:力矩传感是人形机器人一定要使用的关节零部件,形成电机-减速机-传感器的关节总成设计,力矩核心为感力模块,当前是提升机器人安全性的关键零部件,难以被电机本身的电流测量所替代,力矩传感器、惯导核心部件价值量占比约18%,海外ATI为该领域龙头;

4)丝杠:价值量占比约14%,其中行星滚柱丝杠可适应高速重载工作,生产制造难度最大,目前主要依赖进口,国产厂商在原材料、加工工艺、试验与检测等方面有待提升,目前单台机器人使用数量为8个,性能显著优于滚珠丝杠,尤其是耐外力冲击+寿命等方面的性能;下肢还有可能采用连杆结构+电机+行星减速器+滚子轴承,根本原因是使用广泛、加工难度低等优势;

5)轴承包括角接触轴承、交叉滚子轴承、深沟球轴承、四点接触球轴承等;其中深沟球轴承、四点接触轴承、角接触轴承技术壁垒较低,国内已有成熟供应商。交叉滚子轴承制造难度大,目前应用于工业机器人关节、加工中心的旋转台、机械手的旋转部,也可用在谐波减速器中(称为薄壁轴承),交叉滚子轴承由于技术壁垒高,全世界内可大规模量产的企业少,生产商大多分布在在日德。

机器人赛道长坡厚雪,工业、服务、人形机器人是未来行业三部曲,作为人工智能技术全方面爆发的重要变量,我国是全球最大的机器人消费市场,已有成熟的技术、完善的产业基础,国产化进程持续进行,有望引领“机器人+”时代。从价值量、技术壁垒排序判断,依次看好无框力矩电机、行星滚柱丝杠、力矩传感器、谐波减速器、编码器、空心杯电机及轴承等核心公司。返回搜狐,查看更加多