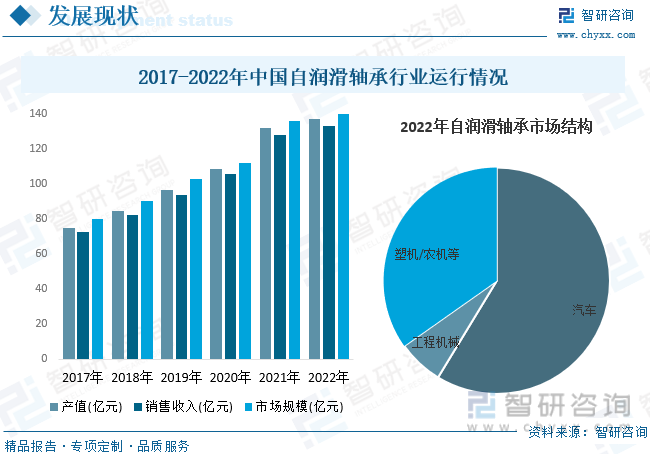

在自动化和工业4.0的推动下,对高效、可靠和低维护的设备需求增加,自润滑轴承作为关键组件之一,将会被更广泛地应用为行业提供广阔的发展空间。据资料显示,2022年我国自润滑轴承行业市场规模139.95亿元,同比增长3.1%。

关键词:自润滑轴承行业发展的新趋势 自润滑轴承行业竞争格局 自润滑轴承行业市场规模

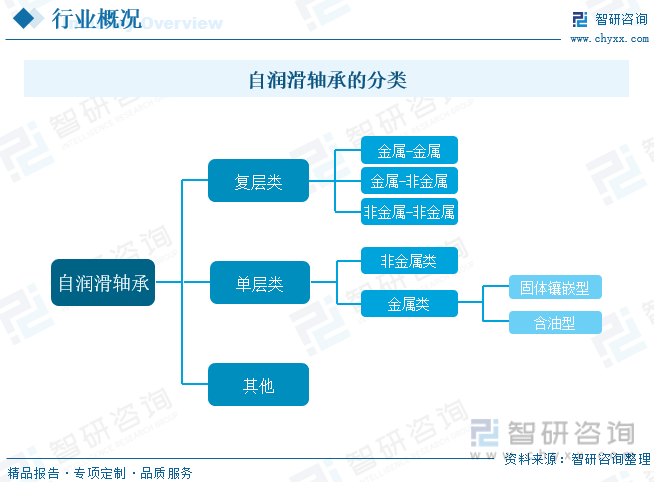

自润滑轴承是指用自润滑材料制造成或预先充以润滑剂之后密封起来,工作过程中能不用添加润滑剂的轴承,是轴承中的新兴产品。依照产品结构和制造材料的不同,自润滑轴承可分为复层类、单层类、其他三个大类。

由于自润滑轴承无需供油装置,工作过程中能不用加油,因此可以节省大量的安装和运行成本,提高机械性能,提升常规使用的寿命及可靠性。无油化处理无需废油回收处理,还有利于环境保护。自润滑轴承对于磨轴的硬度要求较低,以此来降低了相关零件的加工难度。自润滑复合轴承结构中,表面可电镀多种金属,可在腐蚀介质中使用。此外,由于无油润滑不存在油脂挥发问题,自润滑轴承可在高温度高压力环境下使用。

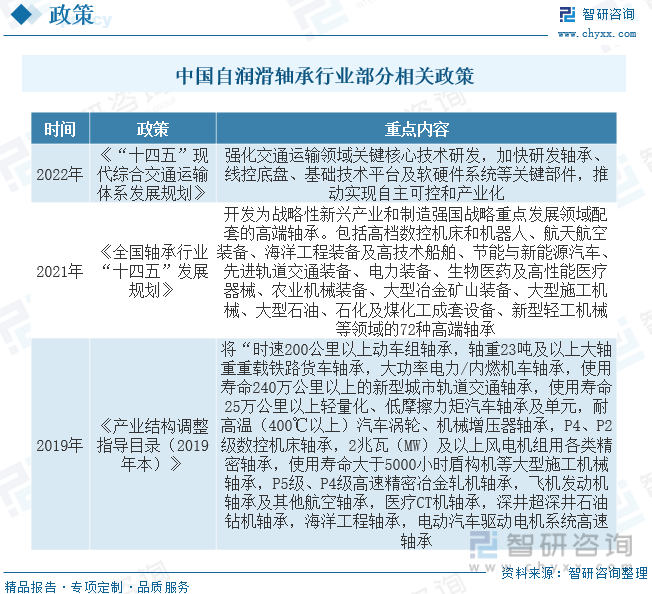

近些年来,国家陆续出台各项产业政策,引导轴承行业发往精密化、高端化发展,推动轴承在轨道交通、航空、基建等各方面的应用,鼓励轴承行业转变发展方式与经济转型、提质增效,为自润滑轴承行业的发展提供了良好的环境。

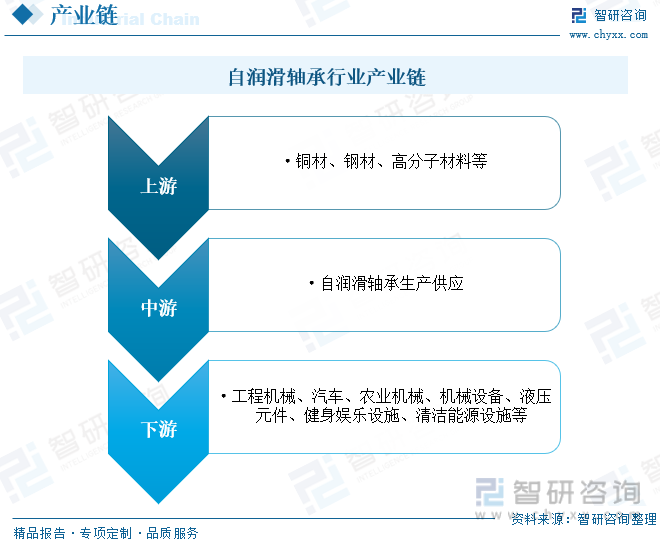

自润滑轴承行业产业链上游为原材料供应环节,最重要的包含铜材(铜卷(板)、铜粉、铜坯料)、钢材(钢板、钢卷)及高分子材料(PTFE、POM、PA、PI、酚醛树脂、PEEK)等,上业发展成熟,目前基本处于完全竞争的状态,价格体系较透明,产品供应量充足;行业下游以工程机械、汽车为主,此外还包括模具、轨道交通、农业机械、塑料机械、食品机械、液压元件等普通工业,以及核电、风电等具备极大发展的潜在能力的新能源行业。

钢铁是国民经济的中流砥柱,是国家的命脉,是国家生存和发展的物质保障。钢铁工业是国民经济的重要基础产业,是国家经济水平和综合国力的重要标志,而钢材是中国钢铁行业基本的产品之一。随着国际产业的转移和我们国家的国民经济的加快速度进行发展,中国钢铁工业取得了巨大成就,钢材产量也随之持续不断的增加。据资料显示,2022年中国钢材产量达13.4亿吨,同比增长0.2%。

自润滑轴承的制造技术起源于英国,1956年,世界上第一个以PTFE作为内衬,以钢板为支撑的自润滑DU轴承投放市场;60年代末,自润滑轴承开始步入航空航天等尖端科技应用领域;从70 年代开始,英国自润滑轴承制造商将技术许可给法国、德国、日本和美国公司,这一举措推动了世界自润滑轴承行业的加快速度进行发展,自润滑轴承逐步进入到所有的机械制造领域。近年来,全球自润滑轴承行业规模整体呈稳步增长的趋势,到2022年全球自润滑轴承行业市场规模增长至70.93亿美元,同比增长4.2%。

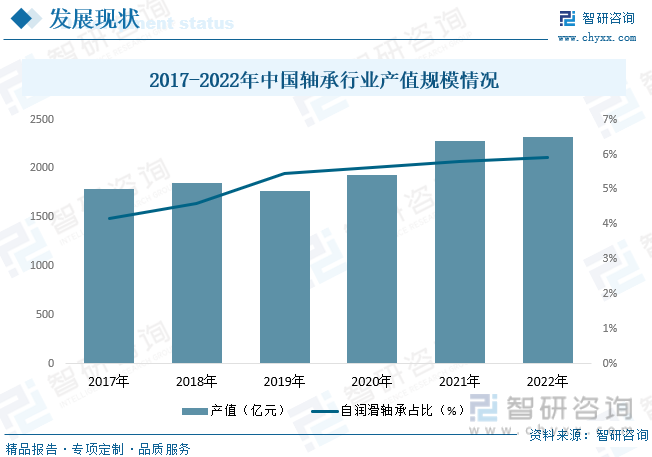

新中国成立以来,特别是改革开放以来的持续、加快速度进行发展,同时,在汽车、机械、机床等轴承下游需求领域发展的带动下,我国轴承行业也随之稳步发展,形成了较为完善的工业体系,我国也慢慢的变成为世界轴承制造大国,并朝着制造强国的目标稳步前进。据资料显示,2022年我国轴承行业产值规模达2325亿元,同比增长2.1%。其中,自润滑轴承行业产值占比为5.9%,较2017年增加1.73个百分点。

相关报告:智研咨询发布的《中国自润滑轴承产业高质量发展动态及投资前景分析报告》

目前,轴承“以滑代滚”趋势显著,由于自润滑轴承具有结构相对比较简单、无需加油或少加油、维护成本低、运行平稳、耐高温、耐磨性能好等优点,已逐步在部分领域替代了滚针轴承、滚珠轴承、传统粉末冶金轴承,行业渗透率不断的提高。此外,在自动化和工业4.0的推动下,对高效、可靠和低维护的设备需求增加,自润滑轴承作为关键组件之一,将会被更广泛地应用。尤其是在新能源汽车、风电等领域,由于对设备的效率和维护要求比较高,自润滑轴承的需求可能会进一步增加,为行业提供广阔的发展空间。据资料显示,2022年我国自润滑轴承行业市场规模139.95亿元,同比增长3.1%。其中,汽车领域占比为58.69%,工程机械领域占比为6.54%。

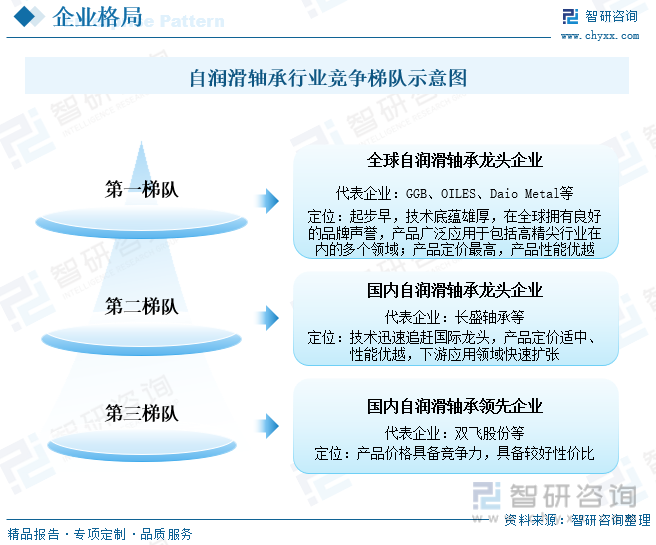

从行业市场之间的竞争格局来看,我国自润滑行业市场大体可分为三个梯队,其中GGB、OILES、Daio Metal等国际巨头经过多年技术与品牌沉淀,目前仍占据国内的高端市场,位于行业第一梯队;而以长盛轴承为代表的国内自润滑轴承有突出贡献的公司位于第二梯队,近年来与国际巨头之间的技术差距不断缩小,产品定价明显低于国际巨头,产品更具备性价比;以双飞股份为代表的其他国内领先企业则位于行业第三梯队。

浙江长盛滑动轴承股份有限公司始创于1995年,主营业务为自润滑轴承及高性能聚合物的研发、生产及销售,基本的产品为自润滑轴承、低摩擦副零部件及相关的精密铸件,用于汽车、工程机械、农业机械、轻工机械、大型施工机械、航空航天、高速列车、高速高精数字控制机床、核电等领域。公司自成立以来就十分重视自润滑材料及轴承的研发和在新领域的推广与应用,通过多年的研发积累,公司形成材料配方制备工艺、金属基材料表面复合技术、自动化卷带材料生产线及后道自动成型加工装备及工艺技术、自润滑轴承材料试验检测技术等十多项行业领先的核心技术,是我国自润滑轴承行业主要有突出贡献的公司之一。据资料显示,2022年公司业务营收为10.71亿元,同比增长8.77%。

应用领域拓宽,行业规模有望迅速增加。目前,滑动轴承已逐步在部分领域替代了传统滚动轴承,许多大型机械如水轮机等也都开始采用滑动轴承,尤其在风电齿轮箱领域的“以滑代滚”渐成趋势,将大幅度降低超大功率风电齿轮箱成本,未来超大功率半直驱型风电齿轮箱未来市场发展的潜力广阔。随着未来机器越来越向高速度和大功率方向发展,对轴承性能的要求也慢慢变得高,滑动轴承的应用领域将得到进一步拓展,行业有望继续保持迅速增加态势。

不断提高研发设计水平及制造水平是大势所趋。从目前我国轴承行业产品结构来看,技术上的含金量较低的普通轴承生产能力已较为充足;而高精度、高技术上的含金量、高的附加价值的轴承,具有特殊性、能满足特殊工作条件的自润滑轴承,无论是品种还是数量都有较大发展空间。在国家政策的支持下,随着我们国家装备制造业的加快速度进行发展,预计未来滑动轴承行业企业将把提升轴承产品的精度、能、寿命及可靠性等方面作为重点投资方向。我国滑动轴承制造商通过加大研发力度、引进国外先进制造设备等手段,逐步的提升研发设计水平及制造水平,符合未来行业发展的必然趋势。

以上数据及信息可参考智研咨询()发布的《中国自润滑轴承产业高质量发展动态及投资前景分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您能关注【智研咨询】公众号,每天及时掌握更多行业动态。

《2024-2030年中国自润滑轴承产业高质量发展动态及投资前景分析报告》共十二章,包含自润滑轴承行业重点公司竞争分析,未来自润滑轴承行业发展预测分析,自润滑轴承行业投资战略研究等内容。

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

2.转载文章的主要内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容标注明确出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:、。

2022年10月,A股市场整体市值持续下降,跌至近一年最低。截至10月31日,A股市场共有4974家上市企业,较9月增加31家,总市值共计82.42万亿元,环比下降2.63%。